요즘 같은 고금리 시대에 전세 대출 금리를 보면서 한숨인 분들, 그리고 대부분의 전세 대출은 변동 금리라서 늘어난 월 납입금이 부담인 분들 많으실 겁니다. 그래서 준비했습니다. 1%대로 전세 대출 받을 수 있는 2024년 신생아 특례 대출 전세 자금. 지금 바로 시작하겠습니다.

위의 SNS에 저장하신 후 글을 읽으시면 대출 신청 시 더욱 편리하게 이용하실 수 있습니다. -MC 독두-

2024년 신생아 특례 대출

전세 자금 조건 알아 보기

- 소득 조건 : 부부합산 연 소득 1.3억 원 이하

- 자산 요건 : 3.61억 원 이하

- 대출 한도 : 3억

- 대상 주택 : 수도권 5억, 지방 4억 이하

- 적용 기간 : 4년 (추가 출산 시 최대 12년)

- 2023년 출생부터 적용

- 대출 신청일 기준 2년 이내 출산한 무주택 가구

신생아 특례 대출 전세 자금은 구입 자금과 마찬가지로 대출 신청일 기준 2년 이내 출산한 무주택 가구, 2023년 출생부터 적용이 됩니다.

그리고 임차 보증금은 신혼부부 버팀목 전세 대출보다 각 1억 원 상향되어 수도권 5억, 지방 4억으로 책정되었고 대출 한도는 3억 원입니다.

✅신생아 특례 전세 대출 신청 하기✅

대출 한도

대출 한도는 누구나 최대 3억이 나오는 것이 아니라 아래의 3가지 조건 중 제일 낮은 것으로 한도가 결정되니 참고하세요.

1. 최대 3억

2. 전세 보증금의 80%

3. ①HUG, HF의 보증 규정

②연간 인정 소득 산정 방법으로 되는 경우

연간 소득 * 4 - 부채 금액의 25% - 기금 전세 자금 대출 잔액

HUG, HF 담보 취득

일반적으로 HUG는 집의 안정성, HF는 개인의 신용을 중시 여기기 때문에 HUG의 심사가 좀 더 까다로우나 대출 한도가 더 높게 나오는 경향이 있습니다.

따라서 재직 기간이 짧아 한도가 안 나오는 분들은 HUG로 신청하시는 것이 좀 더 유리할 수 있겠네요.

2024년 신생아 특례 대출

전세 자금 금리 알아 보기

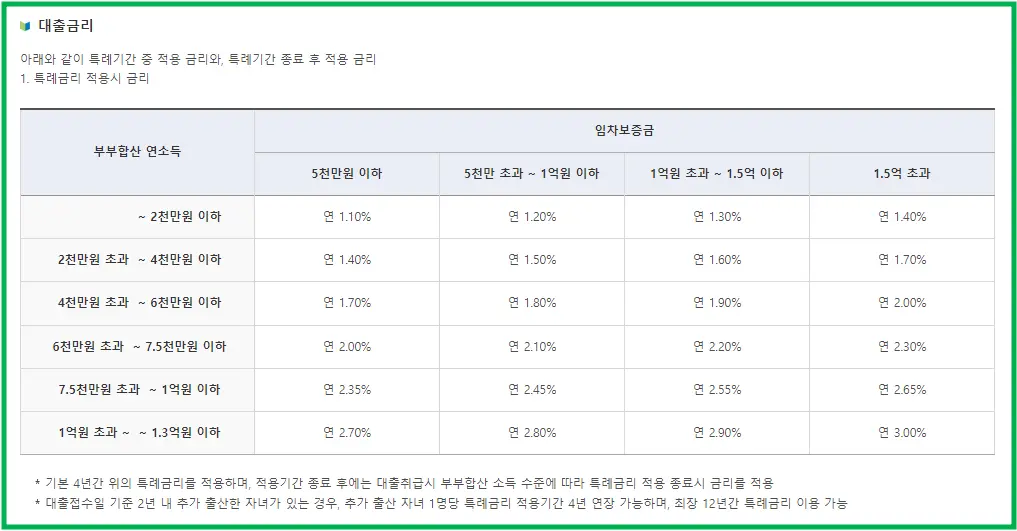

대출 금리

※ 클릭 시 크게 볼 수 있습니다

- 소득 7,500만 원 이하 : 1.1% ~ 2.3%

- 소득 7,500만 원 초과 : 2.3% ~ 3.0%

4년 고정 금리로 적용되며 대출 중 추가 출산을 하는 경우 1명 당 0.2% 추가 금리 인하와 4년 더 연장할 수 있습니다.

여기서 중요한 점은 더 이상 출산을 하지 않고 신생아 특례 대출의 기간이 끝나면 어떻게 될까요?

연 소득 7,500만 원 이하는 기존 특례 금리에서 0.4% 가산 적용

연 소득 7,500만 원 초과는 대출 시점의 시중 은행 월별 금리 중 최저치를 적용합니다.

신생아 특례 대출이 끝나는 시점의 부동산 가격이 어떻게 될지는 아무도 모르겠지만 현재 신생아 특례 대출은 파격적인 상품임에는 틀림이 없습니다.

우대 금리

- 기존 자녀 : 0.1% (1명 당)

- 추가 출산 : 0.2% (1명 당)

- 전자 계약 : 0.1%

우대 금리는 모두 중복 적용 가능하며 특례 금리가 종료된 후에도 우대 금리는 적용이 가능합니다.

예를 들어 연 소득 7,500만 원 이하의 분이 신생아 특례 대출이 종료된 후 신혼부부 버팀목 전세 대출로 전환이 되어도 우대 금리는 지속적으로 유지가 가능하다는 것이죠.

단, 최종 금리의 하한선은 1.0%이며 특례 기간 상한은 총 12년입니다.

2024년 신생아 특례 대출

대환 신청 방법

- 전세 계약 개시일 (또는 갱신 계약일) 로 부터 3개월 이내 기존 전세 대출에 대한 대환 신청 가능

쉽게 말씀드리면 전세 계약 후 3개월 안이나 갱신 계약 후 3개월 안에 대환 신청을 해야 된다는 거죠.

이 내용은 현재 신혼부부 버팀목 전세 대출의 내용과 거의 동일한데 신혼부부 버팀목 전세 대출의 경우 시중 은행 전세 대출을 받은 후 3개월이 지난 시점이 아니어도 대환 대출을 해주는 곳이 많습니다.

후기들을 찾아보면 1년 이상 시중 은행의 대출로 살다가 대환 대출을 한 경우도 있고 또 계약 만료 시점 2개월 전에도 대환 대출을 한 사례들이 있으니 제일 정확한 건 본인이 대출 받은 은행에 찾아가서 문의하시는 것을 추천 드립니다.

좀 더 정확한 정보를 알고 싶으신 분들은 아래 링크 참고하세요.

✅대환 대출 알아 보기✅

2024년 신생아 특례 대출

신청 방법 및 절차

신청 방법

- 온라인 신청

온라인 신청은 기금 e 든든 홈페이지에서 신청할 수 있으며, 자격 조회도 가능합니다.

✅신생아 특례 대출 신청 하기✅

2. 방문 신청

필자 개인적인 의견으로는 본인의 주거래 은행이 있다면 제출해야 되는 서류 미리 문의하신 후에 방문 신청을 추천 드립니다.

대출 진행 과정에 대한 절차를 들을 수 있고 빠뜨린 서류가 있으면 바로 피드백이 가능하기에 방문 신청을 권해 드립니다.

(기금 e 든든 홈페이지에서 신청 후 은행 방문해야 될 수도 있음)

신청 절차

- 주택 도시 기금에서 자격 조회

- 전세 물건 보러 다니기 (계약 x)

- 은행 전세 대출 가 심사 받기 (안 해주는 곳도 있음)

- 가 계약 하기

- 계약 및 확정 일자 받기

- 기금 e 든든 대출 신청

- 은행 방문 및 서류 제출

- 대출 실행

- 전입 신고, 주택 임대차 신고

3번 가 심사의 경우 은행 별로 안 해주는 곳들도 있으니 대출 한도 정도만 알아본다는 가벼운 개념으로 생각하시면 되겠습니다.

5번 확정 일자는 꼭 받아야 되는 것이니 계약서를 들고 주민 센터에 가시면 됩니다.

7번 대출 신청을 위해 은행 방문 후 절차 별 알림이나 문자가 오니 확인하시면 됩니다.

2024년 신생아 특례 대출

부결 시 대안 상품 +

✅신혼부부를 위한 신혼부부 버팀목 전세 대출✅

✅중소, 중견 기업 청년들을 위한 금리 저렴한 중기청 버팀목 전세 대출✅

✅일반 버팀목 전세 대출✅

✅금리 저렴한 청년 버팀목 전세 대출✅