급전이 필요하여 금융 기관에 대출을 알아보지만 무직자, 주부, 저 신용자 분들은 대출 받기가 쉽지 않을뿐더러 복잡한 서류와 비싼 금리는 더욱 움츠러들게 만들죠. 그래서 준비했습니다. 누구나 간편하게 신청 가능한 보험 약관 대출 신청 방법. 지금 바로 시작하겠습니다.

위의 SNS에 이 글을 저장하신 후 글을 읽으시면 대출 신청 시 더욱 편리하게 이용하실 수 있습니다. -MC 독두-

보험 약관 대출이란?

작년부터 이어져 오는 금리 상승으로 인해 1 금융권에서 신용 대출을 받아도 최저 6~7%부터 시작되는 금리는 돈이 급한 분들에게 너무 가혹하게 느껴지는데요.

그로 인해 보험 해약 환급금은 역대 최고를 기록함과 동시에 해약금을 담보로 한 약관 대출 역시 급증하는 추세입니다.

이 처럼 ‘보험 약관 대출’은 자신이 가입한 보험 계약의 해지 환급금을 담보로 하여 대출을 받는 형식이기에 무직자, 주부, 저 신용자 등 일정 소득이 없어도 신청이 가능합니다.

보험 약관 대출의 장, 단점

알아 보기

보험 해약과 약관 대출은 금리 상승, 경제 불황기에 나타나는 특징으로 그 장, 단점이 뚜렷하기에 신청하시기 전 아래의 사항을 숙지하시기 바랍니다.

| 장점 | 1. 신용 점수 영향 적음 2. 보험 계약 유지 가능 3. 빠른 입금 4. 낮은 금리 5. DSR 적용 X |

| 단점 | 1. 연체 시 감약, 해지 2. 제한적 대출 한도 |

장점

보험 약관 대출은 확실히 단점보다 장점이 많은 대출 상품 중 하나입니다.

어느 금융 기관이든 돈을 빌리면 신용 점수 하락은 있을 수밖에 없습니다.

하지만 보험 약관 대출은 그런 단점을 보완하기에 충분하죠.

더불어 주택 담보 대출을 포함한 모든 대출의 원리금 상환액을 연소득으로 나눈 DSR의 적용을 받지 않습니다.

이는 기 대출이 많은 분들에게 유리하게 적용되어 좀 더 자유롭게 대출 받으실 수 있고 대출 금리 또한 신용 대출보다 저렴하게 적용되어 월 상환액에 부담을 덜 수 있습니다.

(KB 손해보험 기준 연 3.20% ~ 연 9.00%)

✅무직자, 주부, 저 신용자도 신청 가능한 자동차 담보 대출 알아 보기✅

단점

어떤 대출이든 돈을 빌렸으면 제 때 상환 해야 되는 것은 당연한 이치입니다.

하지만 보험 약관 대출의 경우 연체를 하게 되면 감액 또는 계약 해지가 될 수 있는데요.

대출 받기 전 상환 계획을 철저히 세운 후 대출 신청하시길 바랍니다.

그리고 대출 한도가 제한적입니다.

일반적으로 해지 환급금의 50% ~ 95%까지 대출이 가능하기에 신청 전 가입하신 보험 회사에 문의 후 신청하시면 되겠습니다.

대출 한도와 금리, 상환 방식은 각 보험사마다 기준이 다르기 때문에 정확한 내용은 홈페이지에서 참고하시기 바랍니다.

보험 약관 대출 한도와 금리

상환 기간 알아 보기

- 대출 한도 : 해약 환급금의 50% ~ 95%

- 대출 금리 : 최저 연 3.5% ~ 최대 9.9%

- 상환 기간 : 보험계약만기일

위에 언급한 것처럼 보험 약관 대출의 최대 단점이 바로 대출 한도입니다.

해약 환급금의 50% ~ 95% 수준까지만 대출이 가능하기에 큰 돈이 필요할 때는 한도가 모자랄 수 있습니다.

그럴 때 급하다고 고금리 대출이나 당일 불법 대출 알아보지 마시고 1 금융권 대출부터 차근차근 알아보시길 바랍니다.

아래 1 금융의 비상금 대출 금리 저렴한 순으로 남겨드리니 참고하시길 바랍니다.

✅금리 저렴한 1 금융 비상금 대출 알아보기✅

대출 금리는 보험 회사마다 조금씩 다르지만 일반적인 신용 대출보다 조금 낮게 책정되어 있습니다.

최저 연 3.2% ~ 연 9.9%이며 보험 상품 별로 다르기에 대출 신청 전 자신의 보험 회사에 문의하시면 되겠습니다.

상환 기간은 따로 정해진 기간이 있는 것이 아니라 원금을 상환하지 않은 상태에서 계속 이자만 납입하면서 사용할 수 있습니다.

하지만 오랜 기간 지속되면 원금보다 이자 상환액이 많아질 수 있으니 주의하셔야겠죠.

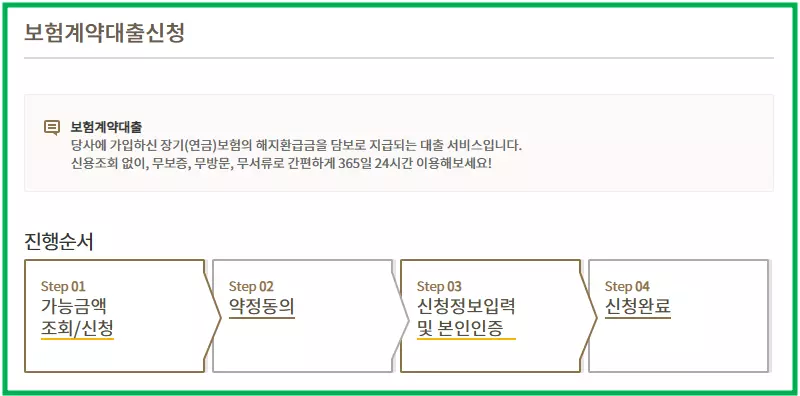

보험 약관 대출 신청 방법

신청 절차

본인이 가입되어 있는 보험 회사 홈페이지나 어플을 이용하여 신청할 수 있으며 대출 신청하는 절차는 대동소이하기 때문에 아래의 절차대로 신청하시면 됩니다.

- 대출 신청 (신규, 추가)

- 대출 가능 여부 및 한도 조회

- 약정 동의

- 대출 내역 확인 및 개인 정보 입력

- 신청 정보 확인 및 완료

대출 신청은 계약자 본인만 신청할 수 있으며 대출 한도 조회 시 본인 인증 후 고객 정보에 등록된 본인 명의의 휴대폰과 인증서를 통해 인증해야 됩니다.

이용 시간

- 창구 (고객지원센터) : 평일 09:00 ~ 16:00

- 홈페이지, 모바일 : 24시간 365일

- 콜센터 : 평일 09:00 ~ 18:00

- ARS : 평일 09:00 ~ 18:00

대체적으로 위의 시간대에 신청이 가능하나 회사 별로 다를 수 있으니 미리 확인하시고 홈페이지, 모바일, ARS는 은행 및 금융 결제원 전산 마감 등으로 불가할 수 도 있습니다.

보험 약관 대출 바로 가기

✅KB 손해 보험 바로 가기 << 클릭✅

✅삼성 화재 바로 가기 << 클릭 ✅

✅DB 손해 보험 바로 가기 << 클릭✅

✅메리츠화재 바로 가기 << 클릭✅

✅AIA 생명 바로 가기 << 클릭✅

✅한화 생명 바로 가기 << 클릭✅

✅교보 생명 바로 가기 << 클릭✅

✅현대 해상 바로 가기 << 클릭✅

✅롯데 손해 보험 바로 가기 << 클릭✅

한도 부족, 부결 시 대안 상품

✅저 신용자도 신청 가능한 자동차 담보 대출✅

✅채무 조정, 개인 회생 중인 분들은 정부 지원 저금리 대출✅

✅저 신용 근로자를 위한 정부 지원 근로자 햇살론✅

✅무직자, 주부, 소득 증빙 불가능한 분을 위한 1 금융 비상금 대출✅

✅연체 중인 분들은 정부 지원 소액 생계비 대출✅